Au moment d’opter pour une assurance tout risque, les assurés doivent faire preuve d’une vigilance accrue pour éviter les pièges courants qui pourraient compromettre leur couverture. Ce n’est pas seulement une question de payer une prime ; il s’agit aussi de comprendre ce pour quoi vous êtes réellement assuré. Cela implique d’analyser en profondeur les clauses de votre contrat afin de garantir une protection optimale pour votre véhicule.

Les erreurs fréquentes dans les contrats d’assurance peuvent entraîner des conséquences désastreuses. En effet, négliger certains détails ou mal interpréter certains éléments peut avoir un impact significatif sur votre protection. L’objectif est donc de démystifier le monde de l’assurance tout risque et d’éclaircir les points essentiels à surveiller.

Comprendre les garanties d’une assurance tout risque

Une assurance tout risque se distingue par sa capacité à offrir une large couverture, incluant des sinistres comme le vol, l’incendie, le vandalisme, ainsi que les dommages causés par une collision, quelle qu’en soit la responsabilité. Cependant, il est impératif de lire attentivement les termes de l’assuré pour s’assurer que toutes ces garanties soient effectivement incluses. Ce type de contrat peut sembler attrayant, mais les pièges sont légion.

Les clauses d’exclusion

Il est crucial de prendre connaissance des exclusions de votre police d’assurance. Les clauses d’exclusion déterminent les situations dans lesquelles l’assureur ne sera pas tenu d’indemniser l’assuré. De nombreuses personnes ne prennent pas le temps de les lire, ce qui peut entraîner des déconvenues.

Les limites de couverture

Un autre point vital à examiner concerne les limites de couverture. Cela fait référence au montant maximal que l’assureur est prêt à rembourser en cas de sinistre. Trop souvent, les assurés réalisent trop tard que leur couverture ne correspond pas à la valeur réelle de leur véhicule.

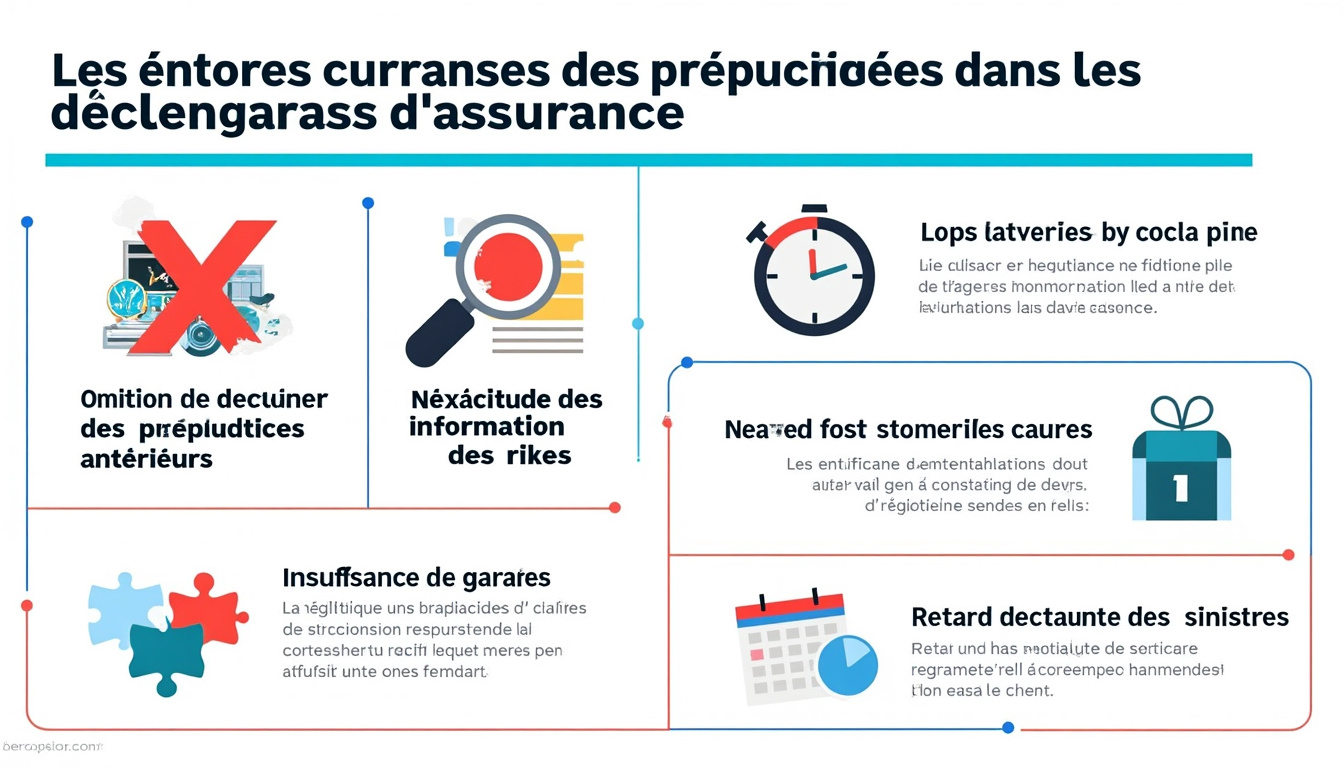

Les erreurs fréquentes dans les déclarations d’assurances

Un des pièges majeurs que rencontrent les assurés est la déclaration inexacte des informations concernant leur véhicule. Que ce soit pour des raisons d’économie de primes ou par simple négligence, fournir des informations erronées peut avoir des répercussions graves, surtout lors d’un sinistre.

Les fausses informations

Déclarer un kilométrage inférieur ou négliger de mentionner un passager régulier peut être préjudiciable. En effet, si l’assureur découvre une information manquante ou inexacte, cela peut entraîner un refus de paiement en cas de sinistre. Il est donc essentiel d’être transparent et honnête lors de votre déclaration.

La sous-assurance

La sous-assurance survient souvent lorsqu’un assuré ne mesure pas la valeur de son véhicule. Résultat : une couverture insuffisante en cas de sinistre grave. Bien connaître la valeur réelle de votre véhicule et la déclarer correctement peut éviter de nombreux tracas.

L’importance des franchises dans l’assurance tout risque

Les franchises, ces montants qui restent à la charge de l’assuré en cas de sinistre, jouent un rôle déterminant dans le coût total de l’assurance. Choisir une franchise élevée peut diminuer les primes, mais cela expose également à un risque accru lors d’un éventuel sinistre. En revanche, une franchise basse pourra assurer que moins de frais seront à payer par l’assuré, mais cela augmentera le coût de la couverture.

Évaluer la franchise optimale

Pour choisir la franchise idéale, il est essentiel d’évaluer vos moyens financiers. Si vous êtes à l’aise pour prendre en charge un certain montant après un sinistre, une franchise élevée pourrait vous convenir. Cependant, il est primordial d’amortir le coût des primes par rapport à votre situation personnelle.

Changer de franchise

Les assurés peuvent parfois changer leurs franchises au cours de l’année pour mieux s’adapter à leur situation financière. Il est important de savoir que l’impact sur la prime sera immédiat. Vérifiez régulièrement si vos choix de franchise sont en adéquation avec vos besoins.

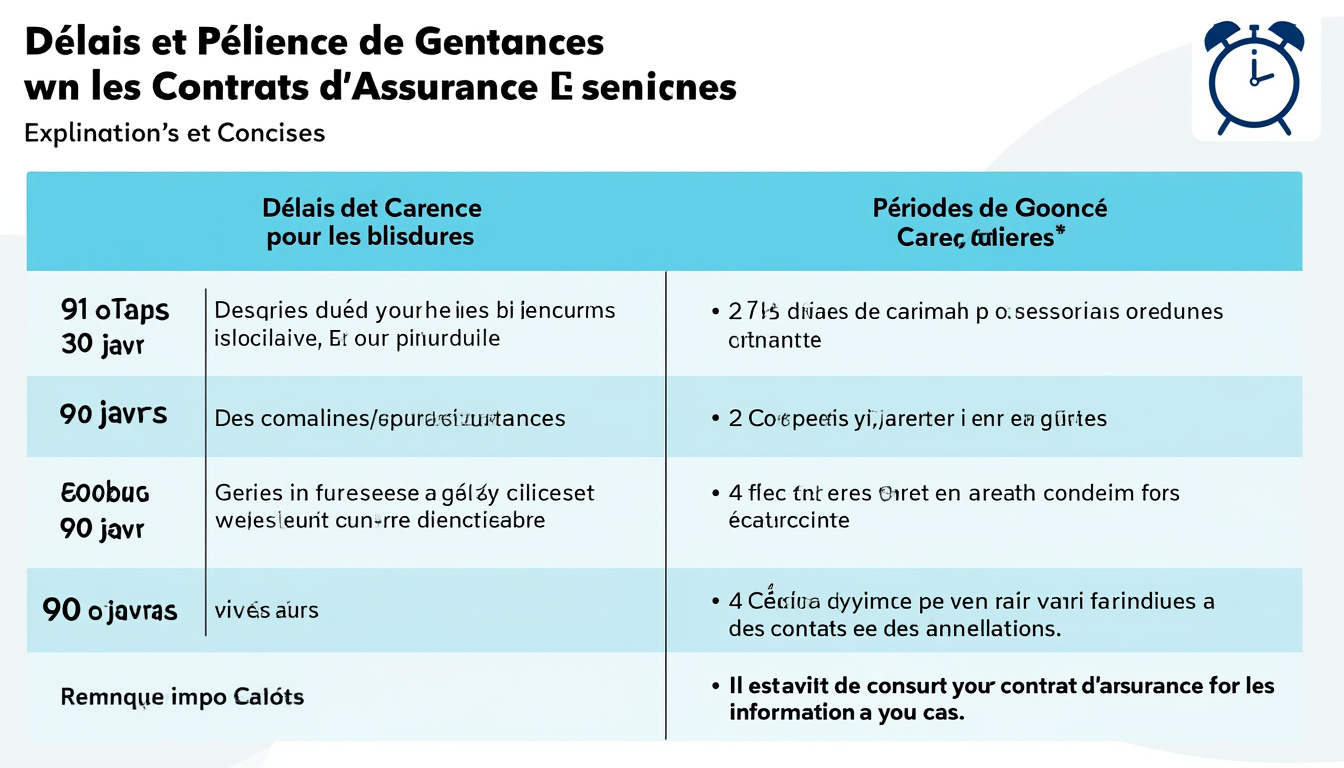

Temps d’attente et période de carence

Les durées de carence sont des périodes à travers lesquelles un assuré ne pourra pas bénéficier de certaines garanties, même s’il a déjà souscrit à son assurance. Ces délais peuvent aller de quelques jours à plusieurs mois selon les compagnies d’assurance. Cela peut être déroutant pour les nouveaux assurés qui ne sont pas au fait de ce concept.

Les conséquences d’une période de carence

En réalité, il est crucial de connaître ces périodes pour ne pas être pris au dépourvu en cas de sinistre. Une période de carence peut signifier que vous devrez attendre un temps défini avant d’être couvert, ce qui peut entraîner des désagréments en cas d’accident ou de dommage survenu pendant cette période.

Anticiper les besoins futurs

Anticiper vos besoins d’assurance est donc essentiel pour choisir la bonne couverture. Connaître les cartes de votre assureur et les différentes périodes de carence vous évitera de nombreuses désillusions. Si vous envisagez un changement d’assurance, faites-le en tenant compte de ces périodes pour assurer une protection continue.

Les pièges liés à la résiliation d’un contrat

Changer d’assurance peut sembler séduisant, mais cela vient avec son lot de pièges. Beaucoup de propriétaires de véhicules souhaitent résilier leurs contrats, souvent pour des raisons financières ou de satisfaction client. Cependant, cela peut devenir dangereux si vous ne comprenez pas pleinement les implications.

Respect des délais de résiliation

Chaque contrat a des délais spécifiques à respecter pour la résiliation. Il est judicieux de se renseigner auprès de son assureur pour éviter des frais inattendus. Passer à une nouvelle assurance sans tenir compte de ces délais choit, et vous risquez de vous retrouver à payer pour une couverture que vous ne souhaitez plus.

Assurance à double charge

Un autre écueil est la souscription d’une nouvelle assurance avant d’avoir résilié la précédente. Non seulement cela peut générer des frais supplémentaires, mais vous serez également en situation d’assurance double, ce qui est une mauvaise stratégie financière. Il est donc essentiel de bien gérer le transfert d’une couverture à l’autre.