Lorsque l’on parle d’assurance automobile, il est vital de comprendre à quel point l’historique de conduite peut influencer le coût de votre prime d’assurance. Les assureurs scrutent votre comportement sur la route, et cela inclut vos antécédents d’accidents, vos infractions et même vos réclamations passées. Cette analyse leur permet d’évaluer le risque que vous représentez au volant, ce qui a un impact direct sur le montant que vous aurez à payer chaque mois pour votre couverture.

Les conducteurs avec un bon historique de conduite profitent généralement de tarifs plus avantageux, alors que ceux ayant des incidents à leur actif, comme des accidents responsables ou des contraventions, voient leur prime augmenter. Découvrez comment votre passé de conducteur affecte votre assurance auto et quelles stratégies vous pouvez adopter pour faire baisser vos tarifs.

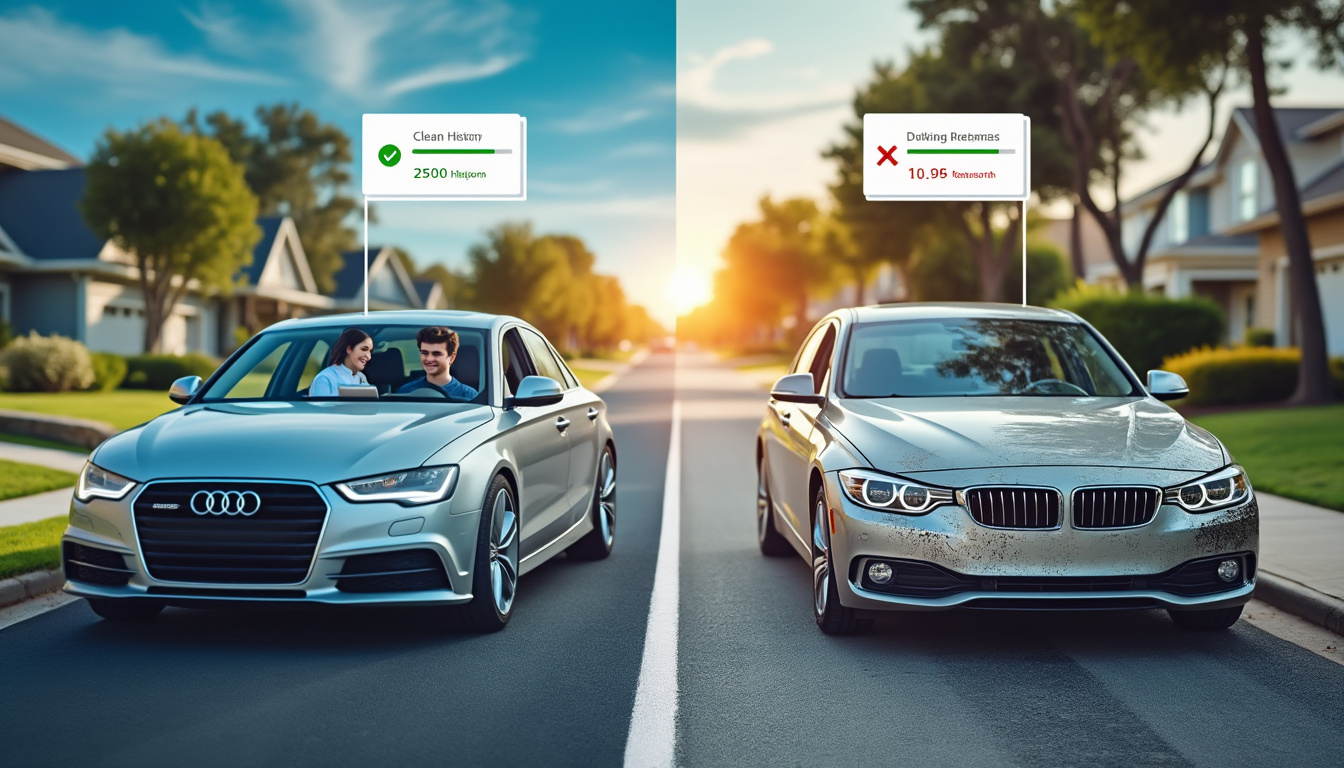

Antécédents de conduite et prime d’assurance

Les antécédents de conduite sont cruciaux dans le calcul de votre prime d’assurance tous risques. Chaque sinistre, accolade ou même les simples contraventions peuvent influencer négativement votre évaluation. Par exemple, un conducteur ayant trois accidents responsables dans une période d’un an peut observer une augmentation significative de sa prime, voire jusqu’à des surprimes de 50 % dans certains cas.

Évaluation des antécédents

Les assureurs utilisent vos antécédents pour évaluer votre risque. Un excellent dossier peut vous garantir un tarif plus bas grâce au système de bonus-malus. Celui-ci récompense les conducteurs prudents qui n’ont pas eu de sinistres sur une durée déterminée, tandis que ceux ayant des infractions voient leur prime augmenter. Sachez que chaque assureur a ses propres critères d’évaluation.

Impact des infractions

Des infractions au code de la route, telles que les excès de vitesse ou les conduites sous l’influence de l’alcool, peuvent également nuire à votre historique de conduite. Chaque contravention vous fait perdre des points sur votre permis et peut influer sur votre prime d’assurance. Il est donc avisé de toujours adopter une conduite responsable.

Stratégies pour améliorer votre prime d’assurance

Pour faire réduire votre prime, plusieurs chemins s’offrent à vous, même si vous avez des antécédents moins favorables. Tout d’abord, adopter une conduite réfléchie et sécuritaire est essentiel. Chaque année sans incident améliore votre coefficient de bonus-malus.

Changer de véhicule

Changer de véhicule peut également jouer un rôle. Opter pour un modèle connu pour sa sécurité et son faible coût de réparation pourrait réduire votre prime. De plus, les voitures moins puissantes sont souvent moins chères à assurer. Ces petits ajustements peuvent avoir des effets significatifs sur vos cotisations.

Suivre des cours de conduite

S’inscrire à des cours avancés de conduite peut également être bénéfique. Non seulement cela améliore vos compétences au volant, mais certains assureurs offrent également des réductions aux conducteurs ayant suivi des cours de perfectionnement.

Comprendre le système de bonus-malus

Le système de bonus-malus est essentiel dans le monde des assurances. Chaque conducteur commence avec un coefficient, qui peut varier en fonction de son historique de conduite. Les conducteurs sans sinistre accumulent des bonus, tandis que ceux avec des accidents voient leur coefficient diminuer, entraînant une hausse des coûts.

Calcul du coefficient

Le coefficient est calculé sur la base de votre comportement pendant une période donnée, souvent trois ans. Un bon comportement peut vous donner droit à des réductions importantes, alors qu’un mauvais dossier peut rapidement vous placer dans une catégorie à risque.

Cas spécifiques

Dans certaines situations, des éléments spécifiques peuvent entraîner une majoration de votre prime, tels que des suspensions de permis ou des délit de fuite. Chaque incident compte et peut affecter votre prime sur le long terme.

L’importance de la transparence avec votre assureur

Être transparent concernant votre historique de conduite est crucial lors de la souscription à une assurance. Les assureurs mènent généralement des vérifications approfondies et toute omission peut entraîner des complications futures en cas de sinistre. Informez-vous sur la façon dont votre dossier peut être interprété et communiquez-leur toutes les informations nécessaires.

Demander plusieurs devis

Comparer les devis d’assurance est aussi une pratique recommandée. Chaque compagnie a ses propres critères d’évaluation, et ce qui peut sembler une prime élevée chez un assureur peut être compétitif chez un autre. Utiliser un comparateur en ligne est une méthode efficace pour identifier les meilleures options pour votre situation.

Évaluer les options de couverture

Enfin, n’oubliez pas d’explorer les options de couverture. Les polices tous risques offrent une protection complète, mais des alternatives moins coûteuses sont également disponibles. Évaluer vos besoins spécifiques peut vous aider à choisir la couverture optimale sans ennuyer votre portefeuille.

Perspectives futures des assurances automatiques

Avec l’évolution rapide de la technologie, le secteur de l’assurance automobile n’est pas en reste. Des outils comme l’IA commencent à transformer le processus d’évaluation des risques. C’est une réalité qui pourrait profondément changer la manière dont les assureurs analysent les antécédents de conduite et calculent les primes.

Caractéristiques des polices d’assurance moderne

Les nouvelles polices d’assurance commencent à intégrer des éléments basés sur la conduite de l’utilisateur, collectant des données en temps réel sur le comportement de conduite. Ces caractéristiques pourraient permettre de réduire les primes pour les conducteurs prudents tout en adaptant les coûts aux risques réels.

Conclusion sur les tendances d’assurance

Les tendances actuelles indiquent que le marché de l’assurance automobile s’oriente vers une personnalisation encore plus importante, rendant les antécédents de conduite plus significatifs que jamais. Soyez attentif aux évolutions, car elles peuvent affecter significativement vos cotisations d’assurance.