À l’heure où le portefeuille a souvent plus de trous qu’une passoire, l’idée d’une assurance tous risques pas chère séduit plus d’un conducteur ou propriétaire. Pourtant, sous cette promesse alléchante se cachent souvent des pièges qui transforment rapidement la sérénité en casse-tête financier. Alors, comment éviter les mauvaises surprises tout en profitant d’une couverture complète à moindre coût ? Entre exclusions incomprises, franchises mal choisies et offres alléchantes trop vite acceptées, ce guide dédramatise les écueils à esquiver et propose de dénouer avec humour ces nœuds d’assurance. Préparez-vous à découvrir comment garder la tête froide et le portefeuille intact face à des contrats parfois plus tordus qu’un épisode de série policière !

Choisir une assurance tous risques pas chère : comprendre les exclusions et conditions cachées

Une assurance tous risques bon marché, c’est souvent comme un gâteau trop sucré offert gratuitement : ça donne envie, mais c’est rarement sans conséquence. La première erreur classique consiste à ne pas lire attentivement les conditions générales, sous prétexte qu’il s’agit d’une offre économique. Pourtant, chaque contrat regorge d’exclusions précises qui peuvent faire basculer la protection promise en un simple mirage.

Par exemple, imaginez souscrire une assurance tous risques à prix cassé auprès de compagnies réputées comme MAAF ou GMF et découvrir que les dégâts dus aux catastrophes naturelles ou actes de vandalisme ne sont pas pris en charge. Ce genre de clause, assez fréquente dans les offres les moins chères, oblige alors à payer sur sa poche des réparations importantes.

Voici une liste non exhaustive des exclusions courantes à vérifier impérativement :

- Les dommages causés par des catastrophes naturelles spécifiques (inondations, tremblements de terre)

- Les actes de vandalisme ou vols, parfois limités ou restreints

- Les sinistres liés à l’utilisation professionnelle du véhicule non explicitement assurée

- Les dégradations causées par une conduite sous influence ou avec un permis temporaire

- La non-conformité aux conditions de sécurité exigées par le contrat

Il est souvent tentant de croire que la formule « tous risques » garantit tout, mais la réalité du contrat d’assurance est toujours conditionnée par ces exclusions. Une étude réalisée en 2024 a montré que plus de 30% des sinistrés découvrent la nature de ces exclusions le jour où ils doivent faire une réclamation! Alors, pour éviter les mauvaises surprises, mieux vaut fouiner dans les clauses comme on déniche les meilleures promos en ligne, quitte à solliciter des éclaircissements auprès de votre assureur, que ce soit Axa ou Allianz.

Tableau comparatif des exclusions fréquentes chez les assureurs à prix réduits

| Type d’exclusion | MAAF | MAIF | Macif | Direct Assurance | April |

|---|---|---|---|---|---|

| Catastrophes naturelles | Souvent incluses | Inclus selon formule | Exclusions fréquentes | Fréquemment limitées | Inclus avec conditions |

| Vandalisme | Incluses | Limité selon conditions | Exclusions possibles | Parfois exclu | Inclus |

| Utilisation professionnelle | Exclue généralement | Souvent incluse | Limitée | Souvent exclue | Variable |

| Conduite sous influence | Exclue | Exclue | Exclue | Exclue | Exclue |

En somme, la première étape pour dénicher une assurance tous risques pas chère fiable est de déchiffrer avec attention ces exclusions et de ne jamais présumer qu’elles seront automatiquement couvertes. Pour approfondir la question, vous pouvez consulter des ressources spécialisées comme cette analyse sur les risques d’assurance connectée.

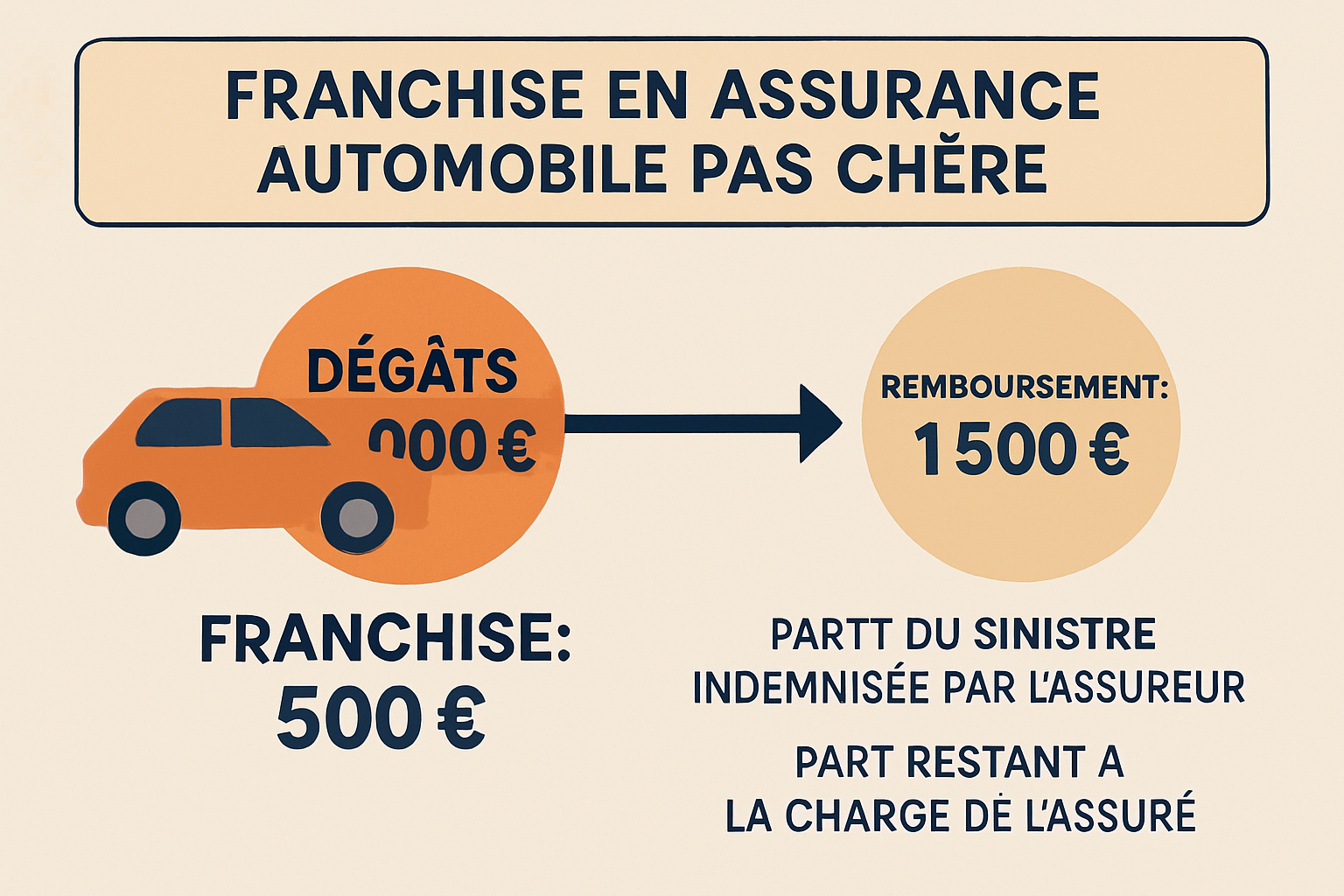

Le jeu des franchises dans une assurance tous risques à prix réduit : comment ne pas se faire piéger ?

Entre choisir une franchise ridicule ou folle, il y a un juste milieu qui tourne souvent à un casse-tête financier. Une franchise basse fait grimper la prime d’assurance, et une franchise haute peut transformer une simple rayure en véritable gouffre de dépenses personnelles. Avec une assurance tous risques pas chère, on est souvent tenté de tirer le fil de la franchise au maximum pour faire baisser la note.

Si l’on prend l’exemple d’un jeune conducteur assuré chez Groupama ou Matmut avec une franchise élevée, il suffit d’un petit accrochage pour que la facture dépasse largement les économies réalisées sur les primes annuelles. La tension entre le coût de l’assurance et la capacité à payer en cas de sinistre est un équilibre à trouver impérativement.

- Franchise basse : primes plus élevées mais meilleure prise en charge immédiate.

- Franchise élevée : primes allégées mais gros risque de dépenses sur un sinistre.

- Franchise modulable : certains assureurs permettent d’adapter la franchise selon les saisons ou l’usage du véhicule.

- Tester le coût réel : calculer à partir de plusieurs scénarios sinistre le coût total annuel, franchise incluse.

- Considérer votre épargne : la franchise doit être un montant que vous pouvez assumer sans difficultés.

Attention également aux subtilités parfois oubliées dans les contrats bon marché, comme la double franchise ou la franchise spécifique sur certains risques (bris de glace, vol par exemple). La transparence des compagnies telles que Allianz ou Axa sur ce point est un critère essentiel à vérifier.

Tableau indicatif impact de la franchise sur le coût total annuel

| Franchise choisie | Prime annuelle (€) | Coût total estimé sinistre modéré (€) | Coût total estimé sinistre majeur (€) |

|---|---|---|---|

| 100 € | 800 € | 900 € | 3 500 € |

| 500 € | 600 € | 1 100 € | 4 100 € |

| 1 000 € | 400 € | 1 400 € | 4 700 € |

Pour une optimisation efficace, n’hésitez pas à vous renseigner davantage sur les franchises dans les assurances tous risques via ce lien très utile : tout savoir sur l’assurance tous risques en 2025.

Les pièges de la sous-assurance dans une assurance tous risques pas chère : un vrai serpent de mer

Faut-il vraiment se laisser séduire par une prime abaissement, si la couverture promet d’être au rabais ? La sous-assurance est l’un des risques majeurs quand on choisit une assurance tous risques pas chère. Ce problème survient quand le montant assuré est inférieur à la valeur réelle du bien ou des dommages à couvrir.

Dans la pratique, cela peut se traduire par une voiture dont la valeur à neuf est sous-estimée, ou un logement dont les rénovations récentes n’ont pas été prises en compte dans la valeur déclarée. Quid d’un sinistre sérieux ? La compagnie d’assurance, même choisie chez Direct Assurance ou April, ne remboursera que sur la base de cette valeur sous-estimée. C’est comme faire un saut à l’élastique avec un élastique en mousse… mieux vaut être prudent !

- Actualiser régulièrement la valeur déclarée du bien

- Éviter de choisir une valeur au rabais sous prétexte d’économiser sur la prime

- Comparer plusieurs devis en incluant tous les biens et risques

- Consulter des experts ou professionnels pour estimation juste

- Prendre en compte notamment les accessoires, équipements et améliorations non inclus

Une bonne pratique consiste à revoir sa police tous les ans ou en cas d’événement majeur (achat, travaux, déménagement). Cela évite de se retrouver dans une situation où les sinistres avalent tout votre budget déjà serré.

Tableau des conséquences typiques de la sous-assurance

| Valeur réelle du bien | Valeur assurée | Pourcentage assuré | Montant couvert en cas de sinistre | Perte financière potentielle |

|---|---|---|---|---|

| 20 000 € | 12 000 € | 60% | 12 000 € | 8 000 € |

| 50 000 € | 40 000 € | 80% | 40 000 € | 10 000 € |

| 30 000 € | 30 000 € | 100% | 30 000 € | 0 € |

Pour les jeunes conducteurs en quête d’assurance tous risques pas chère, des conseils ciblés sont disponibles sur cette page dédiée pour éviter la sous-assurance et ses déconvenues.

Souscrire en ligne une assurance tous risques à petit prix : quels pièges éviter ?

L’inscription à distance a le vent en poupe, mais la facilité n’est pas toujours synonyme de transparence. De nombreuses personnes se précipitent sur les offres de Macif ou Groupama via Internet, séduites par le prix affiché sans prendre le temps de lire les conditions en détail. Le résultat ? Une surprise à la réception ou au moment du sinistre.

La souscription en ligne fait appel à des formulaires souvent complexes et un jargon technique qui peut tromper. Beaucoup ne savent pas qu’une simple omission ou une mauvaise déclaration peut fausser toute la validité du contrat. Par exemple, une déclaration erronée sur l’état du véhicule ou le kilométrage annuel peut entraîner la nullité de la garantie en cas d’accident.

- Lire intégralement les termes et conditions avant de cliquer sur « valider »

- Préparer en amont les justificatifs et informations exactes

- Comparer plusieurs devis en utilisant les comparateurs en ligne pour dénicher la meilleure offre

- Vérifier la réputation et les avis des assureurs sur des sites tiers

- S’assurer que la couverture choisie correspond bien à ses besoins réels et conditions d’usage

Pour approfondir les subtilités de la souscription en ligne et comment éviter ses pièges, consultez ce guide complet : résiliation et conseils pratiques.

Les assurés doivent également garder en mémoire qu’un contrat facile à souscrire ne se résilie pas toujours aisément, et que certains assureurs, même connus comme Matmut, appliquent des pénalités en cas de résiliation anticipée abusive.

Mettre à jour son assurance tous risques pas chère : un réflexe souvent oublié et pourtant crucial

Le temps passe, les situations changent, et les besoins en assurance évoluent souvent sans que cela se traduise immédiatement sur votre contrat. C’est dans cette zone grise que le piège se referme. Qu’il s’agisse d’un déménagement, d’une modification du véhicule, ou de l’ajout d’un conducteur, ne pas mettre à jour son assurance peut coûter cher.

Par exemple, un assuré chez April qui ne signale pas l’adjonction d’un second conducteur novice sur son véhicule risque de voir sa couverture remise en cause en cas d’accident. Une autre situation fréquente concerne le changement de lieu de résidence dans une zone à risques plus élevés, comme un quartier urbain où le taux de vol est supérieur à la moyenne nationale. Ne pas déclarer ce changement revient à jouer à la roulette russe avec sa protection.

- Informer son assureur dès qu’un changement significatif intervient dans l’usage du bien

- Évaluer annuellement avec son conseiller la pertinence de la couverture

- Profiter d’occasions comme le renouvellement du contrat pour actualiser ses garanties

- Vérifier que les nouvelles conditions tarifaires sont bien documentées et acceptées

- Adopter une démarche proactive pour éviter un refus de prise en charge en cas de sinistre

Pour savoir comment gérer la suspension ou la modification de votre assurance tous risques, vous pouvez consulter cet excellent dossier : suspendre son assurance tous risques sans stress.

Tableau résumé des évènements majeurs à signaler à son assureur

| Évènement | Impact potentiel sur l’assurance | Conséquence si non-déclaration | Conseils de mise à jour |

|---|---|---|---|

| Déménagement en zone à risque | Augmentation des primes | Refus de garantie en cas de sinistre | Signalement immédiat |

| Changement de conducteur principal | Réévaluation et réajustement des tarifs | Contrat invalidé | Révision du contrat |

| Amélioration ou rénovation du véhicule | Augmentation de la valeur assurée | Sous-assurance en cas de sinistre | Mise à jour annuelle recommandée |

| Utilisation professionnelle accrue | Nécessité d’extension de garantie | Refus d’indemnisation | Ajout de garanties |

FAQ – Questions fréquentes sur les pièges des assurances tous risques pas chères

- Quelle est la différence entre une assurance tous risques et une assurance responsabilité civile ?

L’assurance responsabilité civile couvre uniquement les dommages causés à des tiers, tandis que l’assurance tous risques protège également contre les dommages subis par votre propre véhicule ou bien assuré. - Comment choisir la franchise adaptée à son budget ?

Il faut évaluer sa capacité financière à faire face à un sinistre en tenant compte du montant de la prime et du coût éventuel de la franchise pour trouver un équilibre. - Quels sont les risques de la sous-assurance ?

La sous-assurance peut entraîner un remboursement insuffisant en cas de sinistre, vous laissant une large part de la facture à régler personnellement. - Est-il dangereux de souscrire une assurance tous risques en ligne ?

Pas dangereux en soi, mais cela nécessite une attention particulière à la lecture des clauses et informations renseignées pour éviter des erreurs de contrat. - Que faire si je souhaite changer d’assureur sans pénalité ?

Il est conseillé de bien lire les conditions de résiliation. Certaines compagnies proposent des résiliations simplifiées à date anniversaire, voire des modalités spécifiques, à explorer notamment dans cet article sur la résiliation d’assurance tous risques.